América Latina es considerada un pilar fundamental para la llamada transición energética global, albergando aproximadamente el 35% del litio y el 40% del cobre del mundo. Esta posición central, sin embargo, no está exenta de complejidades. ¿Por qué la vasta riqueza geológica de la región no siempre se traduce en éxito productivo? La respuesta reside en el concepto de riesgo político-contingente: el valor de un activo geológico depende directamente del marco normativo que lo rodea.

El futuro de los minerales críticos no es solo un juego de reservas, sino un complejo tablero de políticas, estrategias de inversión y gestión de riesgos. A continuación, exploramos cinco lecciones que revelan esta nueva realidad y definen quiénes serán los verdaderos ganadores en la carrera por los metales del futuro.

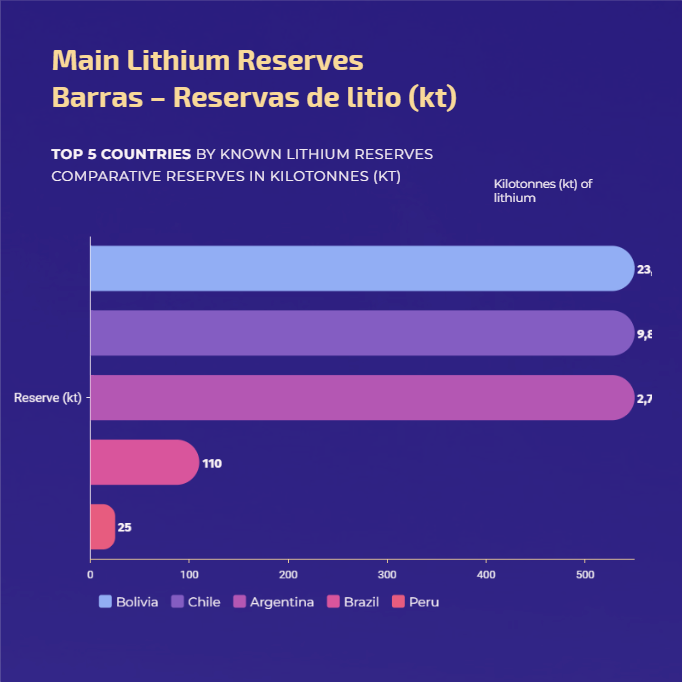

Top 5 países por reservas conocidas de litio (kilotoneladas). Bolivia lidera con 23,000 kt, pero su producción efectiva es marginal. Fuente: análisis Brilla Consulting Group.

La Paradoja de la Abundancia: Por qué las Reservas Más Grandes del Mundo Están Dormidas

Bolivia posee las mayores reservas de litio del planeta, cuantificadas en unas impresionantes 23,000 kt. Sin embargo, esta cifra monumental contrasta drásticamente con su capacidad de producción, que es marginal en un mercado regional que, concentrado en Chile y Argentina, supera las 80,000 toneladas anuales. Este desfase no es casualidad; se debe a una compleja combinación de factores de política, tecnología y economía que dificultan la escalabilidad de sus proyectos.

El caso boliviano es la demostración más clara de que tener el recurso no es suficiente. Para los inversores, es una lección de que el riesgo sobre el terreno —político y de ejecución— supera el potencial geológico, haciendo que los activos en jurisdicciones con menor potencial pero mayor previsibilidad sean más atractivos.

La Regla de Oro: La Inversión Sigue a la Previsibilidad, no Solo al Mineral

En el extremo opuesto del espectro boliviano, Argentina demuestra cómo una dirección regulatoria favorable puede despertar el capital y acelerar la producción, incluso con reservas considerablemente menores. En el sector de minerales críticos, la dirección regulatoria se ha vuelto un factor tan decisivo como la geología.

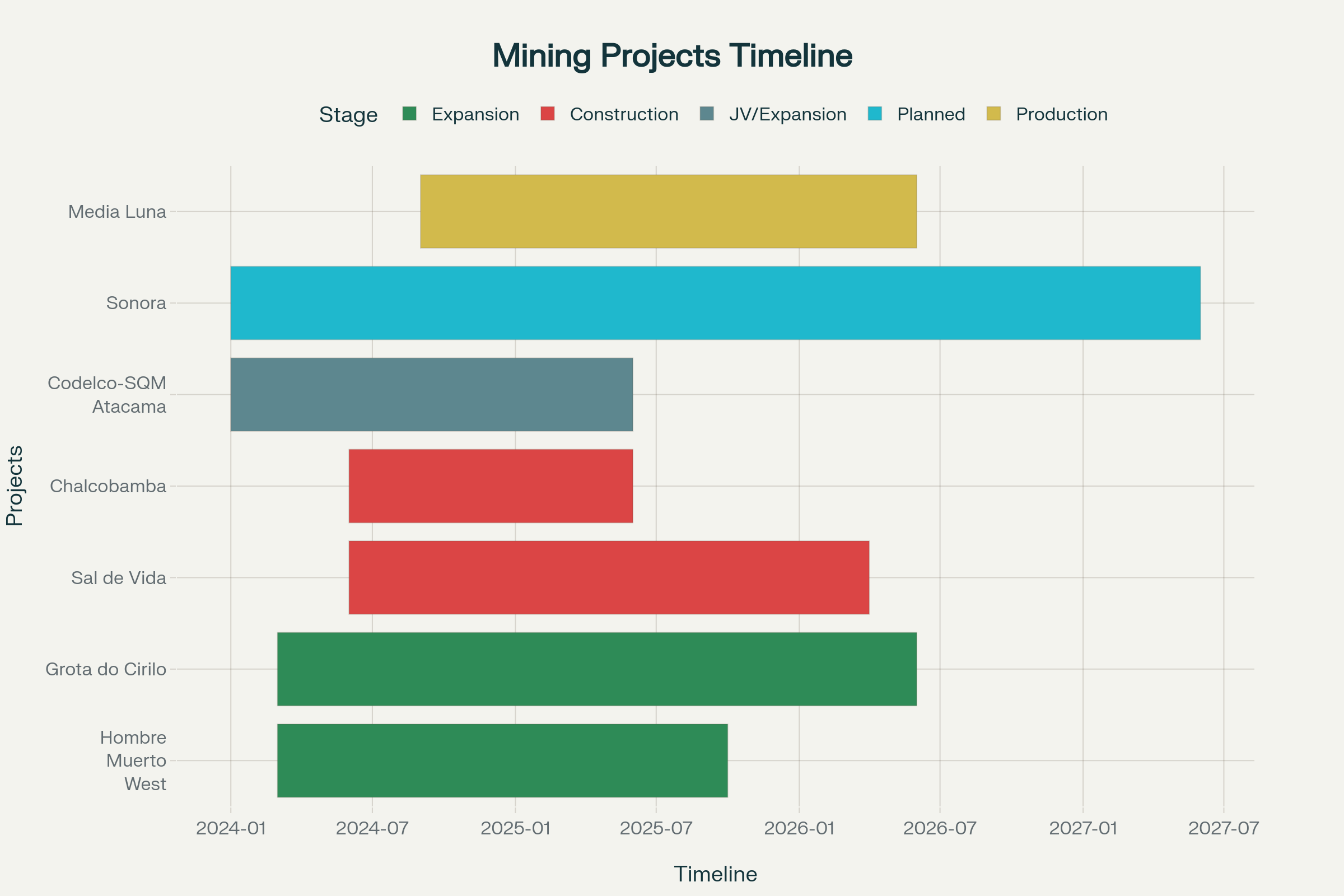

El sector de litio argentino, con una tasa de crecimiento anual compuesto del 21%, es el mejor ejemplo. Este dinamismo responde directamente a una estrategia de aceleración por incentivos, como el Régimen de Incentivo para Grandes Inversiones (RIGI), que es un caso de prueba para la estabilidad fiscal y marcos de exportación. Dicho régimen ha apuntalado el desarrollo de proyectos clave como Hombre Muerto West y Sal de Vida de Allkem.

La oferta escalará donde haya previsibilidad regulatoria, no sólo riqueza geológica.

Esta realidad confirma para los inversores que la continuidad de las políticas es el indicador más fiable del crecimiento futuro de la capacidad productiva.

Cronograma de proyectos mineros estratégicos en la región, 2024–2027. Proyectos en etapas de producción, construcción, expansión y planificación. Fuente: análisis Brilla Consulting Group.

Ni Nacionalización Total ni Mercado Abierto: El Ascenso del Modelo Híbrido Chileno

Frente a los extremos de la nacionalización total y la apertura sin restricciones, emerge un nuevo modelo pragmático: la soberanía híbrida. Chile es el pionero de este enfoque con el emblemático acuerdo entre la estatal Codelco y la privada SQM en el Salar de Atacama. Este pacto establece una empresa conjunta (JV) que comenzará a operar en 2025 y se extenderá hasta 2060.

El atractivo de este esquema es su aparente equilibrio: permite al Estado capturar una parte significativa de las rentas y mantener el control estratégico sobre un recurso vital, sin renunciar a la eficiencia operativa, el capital y la experiencia técnica que aporta el sector privado.

El Sello Verde: Cómo los Criterios ASG se Convirtieron en un Requisito para la Financiación

El cumplimiento de los criterios Ambientales, Sociales y de Gobernanza (ASG) ha dejado de ser un complemento opcional para convertirse en una estrategia de inversión central. Brasil lo demuestra con su impulso en el sector del níquel, donde busca alcanzar una cuota regional de aproximadamente el 16.6% para 2030 combinando su riqueza en recursos con iniciativas ASG y de trazabilidad.

Hoy, la conformidad con los estándares ASG y las condiciones de seguridad son factores que definen la bancabilidad de un proyecto. Esta estrategia no solo mitiga el riesgo reputacional, sino que desbloquea el acceso a financiamiento verde y capital de fondos que operan bajo mandatos ASG estrictos, convirtiendo el cumplimiento en una ventaja competitiva directa.

El Estado como Socio: La Nacionalización en México No Cerró Todas las Puertas

Mientras Chile opta por un modelo de socio estratégico, México presenta otra faceta del nacionalismo de recursos, donde el Estado actúa como operador principal pero deja la puerta abierta a la inversión privada bajo condiciones estrictamente definidas. La reciente reforma minera mexicana reforzó el control estatal sobre el litio, pero la realidad es más matizada que un cierre total.

El proyecto Sonora, con un objetivo de producir aproximadamente 35,000 toneladas anuales para 2027, es el ejemplo claro: aunque el operador es la estatal LitioMx, el marco legal permite el desarrollo privado a través de modelos JV. Este enfoque demuestra que el rol del sector privado no es eliminado, sino que pasa a depender de las prioridades y condiciones establecidas por el Estado.

La Geología es Solo el Punto de Partida

En el competitivo mercado de minerales críticos de América Latina, la gobernanza, la estrategia regulatoria y la capacidad de adaptación a nuevos paradigmas —como los modelos híbridos y el cumplimiento ASG— son los verdaderos diferenciadores del éxito. Con una demanda global que podría alcanzar un valor de aproximadamente $770 mil millones para 2040 (IEA), lo que está en juego es inmenso.

En este contexto, la pregunta estratégica para los inversores no es dónde se encuentra el mineral, sino dónde la inteligencia política y la previsibilidad regulatoria desbloquearán su valor. ¿Qué países o territorios demostrarán tener ambas para encabezar la próxima década de la transición energética?

Reporte completo — 41 páginas. Disponible para inversores institucionales, consultoras de grandes fondos y family offices.

Solicitar reporte →